TECNOLOGIA EN CONTABILIDAD FINANCIERA TECNOLOGIA EN CONTABILIDAD FINANCIERA |

ASIGNATURA: SISTEMAS DE INFORMACION

| ||||

COD: TCF202

|

PROFESOR: LUZ STELLA MUJICA BARON

| ||||

PRIMER CORTE

|

FECHA:

|

TERCER CORTE

|

FECHA:

| ||

Fecha de Parcial:

|

Fecha de Parcial:

| ||||

COMPETENCIA: Reconocer los conceptos básicos de los sistemas de información contable y financiero en contextos informáticos

RESULTADOS DE APRENDIZAJE

§ Reconoce conceptos básicos de los sistemas de información

§ Reconoce conceptos básicos contables

§ Reconoce conceptos básicos financieros

CONTENIDOS:

§ Los sistemas de información.

§ Sistemas de información - Recursos

§ Sistemas de información empresarial

§ Sistemas de información y los niveles de la organización.

§ Método para clasificar la información contable.

|

COMPETENCIA: Comprender el contexto de una organización utilizando conceptos básicos de la administración y de los sistemas de información contable y financiera.

RESULTADOS DE APRENDIZAJE

· Conoce y aplica los parámetros básicos que establece la norma nacional para el funcionamiento de un sistema de información empresarial.

· Identifica las necesidades de software para sistematizar la información de una empresa.

· Reconoce las normas básicas para el manejo de la información empresarial.

CONTENIDOS:

§ Normas legales básicas aplicables a los sistemas de información empresarial

§ Clases de software para sistematizar información empresarial.

§ Planeación de la implementación.

§ Parámetros básicos para sistematizar la información de una empresa:

- Plan Único de cuentas

- Identificación de terceros

- Documentos contables

- Centros de costos

- Codificación de productos

| ||||

SEGUNDO CORTE

|

FECHA:

|

ESTRATEGIAS DE APRENDIZAJE

Estimado estudiante usted debe potenciar las siguientes estrategias básicas (técnicas) de aprendizaje: la comprensión lectora; identificar y subrayar las ideas principales; hacer resúmenes; la expresión escrita y oral; estrategias de memorización para recordar vocabulario, definiciones, fórmulas; realización de síntesis y esquemas, elaboración de mapas conceptuales; además utilizar la biblioteca; organizar y archivar la información de el estudio; y realizar informes de lectura con sus respectivas citas bibliográficas.

BIBLIOGRAFIA

BIBLIOGRAFIA BASICA

COHEN Daniel, ASIR Enrique, Sistemas de Información para negocios, México, Mc. Graw Hill, tercera edición, 2.000.

O’BRIEN James, Sistemas de información gerencial, México, Mc. Graw Hill, séptima edición, 2006.

BIBLIOGRAFIA SUGERIDA

www.contabilidad.com.co

www.dian.gov.co

www.camaradirecta.com.co

CRITERIOS GENERALES DE EVALUACION

La evaluación se hará teniendo como referente los resultados de aprendizaje previstos en cada unidad y corte, los cuales serán comunicados a los estudiantes antes de valorar su desempeño.

Se hará uso de diversas estrategias para recoger, como mínimo, tres evidencias de aprendizaje en cada uno de los tres cortes que establece el calendario académico semestral.

Al finalizar cada corte se realizará una evaluación escrita (parcial) para evidenciar los aprendizajes esperados y certificarlos mediante una calificación (valoración cuantitativa) en una escala de

La nota de cada corte es la suma del 20% de trabajos, participación, solución de guías y del 80% de un examen parcial que se hará de acuerdo al calendario propuesto por la institución.

La nota final es el promedio de los tres cortes, siendo necesario un mínimo de tres sobre cinco para aprobar

| |||

Fecha de Parcial:

| |||||

COMPETENCIA: Comprender el contexto de una organización utilizando conceptos básicos de la administración y de los sistemas de información contable y financiera.

RESULTADOS DE APRENDIZAJE

· Conoce y utiliza conceptos de la administración con el fin de conocer mejor el entorno administrativo de la empresa.

· Conoce y utiliza herramientas que relacionan los sistemas de información y los niveles de la organización para sistematizarlas con mayor cantidad de elementos de juicio.

· Conoce los diferentes procedimientos de flujos de operaciones y loteo para planear en debida forma la sistematización de la información en una organización.

CONTENIDOS:

§ El Organigrama – Otras características.

§ Modelo de control básico de los sistemas de información

§ Los sistemas de información como herramienta de la gerencia y del control interno

§ Razones de la empresa para iniciar un proyecto de sistematización.

§ Flujogramas de las operaciones basadas en la teoría del loteo.

| |||||

domingo, 23 de febrero de 2014

CONTENIDO DEL PROGRAMA: SISTEMAS DE INFORMACION

A continuación presento el Contenido de la Asignatura:

GUIA DE LABORATORIO 3: GRAFICOS EXCEL DISEÑO DEL GRAFICO 1

Tenemos el siguiente gráfico donde se observan las ventas de Carlos, Andres y Luis para los meses de Enero a Mayo:

Al tener seleccionado el gráfico, se activa en la Ribbon la barra de HERRAMIENTAS DE GRÁFICO con dos fichas, DISEÑO y FORMATO; en la ficha DISEÑO obviamente es donde están todas las opciones para aplicar diseño al gráfico donde tenemos:

Diseños de gráfico:

Son opciones para agregar elementos como marcas, etiquetas, tablas de datos, títulos, leyendas y otras opciones más.

Estilos de diseño:

En este grupo encontraremos las plantillas predefinidas que nos presenta Excel de colores y estilos de barras que se pueden aplicar a los gráficos

Datos:

Estas son las herramientas para modificar las referencias que utiliza el gráfico para operar. Estas herramientas son las que ya desarrollamos en las entregas anteriores

Tipo:

Con esta opción podemos cambiar el tipo de gráfico, por ejemplo, el gráfico actual que tenemos es de Columnas Agrupadas, desde esta opción podemos cambiarlo a gráfico de Líneas o de Área

Ubicación:

Es una sola opción son la cual se puede mover el gráfico para otra hoja.

MANIPULACION DEL GREFICO

Tenemos los siguientes datos con su respectivo gráfico de Columnas Agrupadas:

Ya sabemos que la columna azul corresponde a los datos de las ventas registradas por Carlos mientras que la columna de color naranjado corresponde a las ventas registradas por Andres. Estas columnas están agrupadas en 4 parejas que corresponden a los 4 primeros meses del año.

Vamos a ver ahora como podemos entender mejor las referencias que utiliza el gráfico para funcionar, para ello damos clic en cualquier área del gráfico y veremos como se activan las celdas que se utilizan para graficar las columnas como si se tratara del modo edición de una fórmula:

Vemos como el rango de celdas que contiene los meses, los nombres de los vendedores y las cantidades de ventas se resaltan en colores; esta es una ayuda visual muy buena para entender cómo trabaja el gráfico:

Nota: Los colores de los cuadros que resaltan las celdas que utiliza el gráfico no están asociados a los colores de las columnas.

Los datos que están resaltados en un cuadro Morado, son los que utiliza el gráfico para referenciar el Eje Horizontal llamado Categoría o Punto:

Los datos que están resaltados en un cuadro Naranjado, son los que utiliza el gráfico para referenciar el Eje Horizontal llamado Series, veamos la Serie de datos “Andres”:

Los datos que están resaltados en un cuadro Azul, son los Valores que utiliza el gráfico para determinar el tamaño de las Columnas:

Ahora, cuando ubiquemos el cursor del Mouse sobre cualquier columna, nos aparecerá un cuadro de texto que nos indica el nombre de la Serie, el Punto o Categoría y el Valor que se está graficando en la columna. Ejemplo, ubiquemos el mouse encima de la barra Azul del mes Abril:

El cuadro presenta la siguiente información:

Serie: Carlos

Punto (Categoría): Abril

Valor: 115

Como vemos, dicha información corresponde al dato que tenemos en la tabla de encima de las Ventas de Carlos en el mes de Abril que fueron 115.

jueves, 13 de febrero de 2014

GUIA ESTUDIO LABORATORIO No. 1

APLICACIÓN: MICROSOFT OFFICE

EXCEL

2 -. Calcula Todos Los TOTALES DEL

3 -. Ajusta automaticamente el ancho de las Columnas

4 -. Aumenta el alto de la fila del Título y ponlo en negrita

. 2 - Obtener los Valores de Ingresos y Gastos Para Los Meses del Año RESTANTES (Hasta Diciembre, teniendo baño Cuenta de Que el incremento mensual sucesivos Sera el Mismo Para Los MESES.

3 - Filas de Crea. Parr Calcular el los Totales De CADA mes: Totales Ingresos, el total de Gastos de Y OTRA Para Los Beneficios (Que Seran los Ingresos Menos los Gastos).

EXCEL

Practica 1: Tabla

Maxima Duracion: 20 min

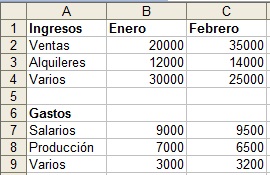

. 1 - Copia la siguiente Hoja de Cálculo:

2 -. Calcula Todos Los TOTALES DEL

3 -. Ajusta automaticamente el ancho de las Columnas

4 -. Aumenta el alto de la fila del Título y ponlo en negrita

Practica 2:

Duracion Máxima: 40 Minutos

. 1 - Copia la siguiente Hoja de Cálculo:

. 2 - Obtener los Valores de Ingresos y Gastos Para Los Meses del Año RESTANTES (Hasta Diciembre, teniendo baño Cuenta de Que el incremento mensual sucesivos Sera el Mismo Para Los MESES.

3 - Filas de Crea. Parr Calcular el los Totales De CADA mes: Totales Ingresos, el total de Gastos de Y OTRA Para Los Beneficios (Que Seran los Ingresos Menos los Gastos).

4 - Crea cuatrista Nuevas Columnas A La Derecha del mes de Diciembre Con Los siguiente: conceptos. Totales, Medios de Comunicación . aritmética, Máximo y Mínimo

.. 5 - Completa ESTAS Últimas Cuatro Columnas

La hoja, Una Vez Incorporados ESTOS Elementos, deberia Tener ONU Aspecto Parecido a esto:

.. 5 - Completa ESTAS Últimas Cuatro Columnas

La hoja, Una Vez Incorporados ESTOS Elementos, deberia Tener ONU Aspecto Parecido a esto:

lunes, 2 de diciembre de 2013

jueves, 14 de noviembre de 2013

miércoles, 30 de octubre de 2013

GRUPO DE SISTEMAS DE INFORMACION MIERCOLES

Buenas Tardes queridos Estudiantes:

Si hay clase el día de Hoy. Me esperan a las 8:15 p.m.

Si hay clase el día de Hoy. Me esperan a las 8:15 p.m.

viernes, 4 de octubre de 2013

APUNTES DOCENTES 7: ORGANIGRAMA

Los organigramas son la representación gráfica de la estructura orgánica de unaempresa u organización que refleja, en forma esquemática, la posición de las áreas que la integran, sus niveles jerárquicos, líneas de autoridad y de asesoría [1].

Por tanto, teniendo en cuenta que los organigramas son de suma importancia y utilidad para empresas, entidades productivas, comerciales, administrativas, políticas,etc., y que todos aquellos que participan en su diseño y elaboración deben conocer cuáles son los diferentes tipos de organigramas y qué características tiene cada uno de ellos, en el presente artículo se plantea una clasificación basada en las clasificaciones de dos autores, con la finalidad de que el lector pueda tener una idea más completa acerca de los diversos tipos de organigramas y de sus características generales.

Tipos de Organigramas:

Basándome en las clasificaciones planteadas por Enrique B. Franklin (en su libro "Organización de Empresas") y Elio Rafael de Zuani (en su libro "Introducción a la Administración de Organizaciones"), pongo a consideración del lector la siguiente clasificación de organigramas: 1) Por su naturaleza, 2) por su finalidad, 3) por su ámbito, 4) por su contenido y 5) por su presentación o disposición gráfica.

- POR SU NATURALEZA: Este grupo se divide en tres tipos de organigramas:

- Microadministrativos: Corresponden a una sola organización, y pueden referirse a ella en forma global o mencionar alguna de las áreas que la conforman [2].

- Macroadministrativos: Involucran a más de una organización [2].

- Mesoadministrativos: Consideran una o más organizaciones de un mismo sector de actividad o ramo específico. Cabe señalar que el término mesoadministrativo corresponde a una convención utilizada normalmente en el sector público, aunque también puede utilizarse en el sector privado[2].

- POR SU FINALIDAD: Este grupo se divide en cuatro tipos de organigramas:

- Informativo: Se denominan de este modo a los organigramas que se diseñan con el objetivo de ser puestos a disposición de todo público, es decir, como información accesible a personas no especializadas [3]. Por ello, solo deben expresar las partes o unidades del modelo y sus relaciones de líneas y unidades asesoras, y ser graficados a nivel general cuando se trate de organizaciones de ciertas dimensiones [3].

- Analítico: Este tipo de organigrama tiene por finalidad el análisis de determinados aspectos del comportamiento organizacional, como también de cierto tipo de información que presentada en un organigrama permite la ventaja de la visión macro o global de la misma, tales son los casos de análisis de un presupuesto, de la distribución de la planta de personal, de determinadas partidas de gastos, de remuneraciones, de relaciones informales, etc. Sus destinatarios son personas especializadas en el conocimiento de estos instrumentos y sus aplicaciones [3].

- Formal: Se define como tal cuando representa el modelo de funcionamiento planificado o formal de una organización, y cuenta con el instrumento escrito de su aprobación. Así por ejemplo, el organigrama de una Sociedad Anónima se considerará formal cuando el mismo haya sido aprobado por el Directorio de la S.A. [3].

- Informal: Se considera como tal, cuando representando su modelo planificado no cuenta todavía con el instrumento escrito de su aprobación[3].

- POR SU ÁMBITO: Este grupo se divide en dos tipos de organigramas:

- Generales: Contienen información representativa de una organización hasta determinado nivel jerárquico, según su magnitud y características. En el sector público pueden abarcar hasta el nivel de dirección general o su equivalente, en tanto que en el sector privado suelen hacerlo hasta el nivel de departamento u oficina [2].

Ejemplo: - Específicos: Muestran en forma particular la estructura de un área de la organización [2].

Ejemplo: - POR SU CONTENIDO: Este grupo se divide en tres tipos de organigramas:

- Integrales: Son representaciones gráficas de todas las unidades administrativas de una organización y sus relaciones de jerarquía o dependencia. Conviene anotar que los organigramas generales e integrales son equivalentes [2].

Ejemplo: - Funcionales: Incluyen las principales funciones que tienen asignadas, además de las unidades y sus interrelaciones. Este tipo de organigrama es de gran utilidad para capacitar al personal y presentar a la organización en forma general [2].

Ejemplo: - De puestos, plazas y unidades: Indican las necesidades en cuanto a puestos y el número de plazas existentes o necesarias para cada unidad consignada. También se incluyen los nombres de las personas que ocupan las plazas [2].

- POR SU PRESENTACIÓN O DISPOSICIÓN GRÁFICA: Este grupo se divide en cuatro tipos de organigramas:

- Verticales: Presentan las unidades ramificadas de arriba abajo a partir del titular, en la parte superior, y desagregan los diferentes niveles jerárquicos en forma escalonada. Son los de uso más generalizado en la administración, por lo cual, los manuales de organización recomiendan su empleo [2].

- Horizontales: Despliegan las unidades de izquierda a derecha y colocan al titular en el extremo izquierdo. Los niveles jerárquicos se ordenan en forma de columnas, en tanto que las relaciones entre las unidades se ordenan por líneas dispuestas horizontalmente [2].

- Mixtos: Este tipo de organigrama utiliza combinaciones verticales y horizontales para ampliar las posibilidades de graficación. Se recomienda utilizarlos en el caso de organizaciones con un gran número de unidades en la base [2].

- De Bloque: Son una variante de los verticales y tienen la particularidad de integrar un mayor número de unidades en espacios más reducidos. Por su cobertura, permiten que aparezcan unidades ubicadas en los últimos niveles jerárquicos [2].

- Circulares: En este tipo de diseño gráfico, la unidad organizativa de mayor jerarquía se ubica en el centro de una serie de círculos concéntricos, cada uno de los cuales representa un nivel distinto de autoridad, que decrece desde el centro hacia los extremos, y el último círculo, osea el más extenso, indica el menor nivel de jerarquía de autoridad. Las unidades de igual jerarquía se ubican sobre un mismo círculo, y las relaciones jerárquicas están indicadas por las líneas que unen las figuras [3].

- Notas:[1]: Del libro: «Negocios Exitosos», de Fleitman Jack, McGraw-Hill, 2000, Pág. 246.[2]: Del libro: «Organización de Empresas», Segunda Edición, de Franklin Enrique, Mc Graw Hill, 2004, Págs. 79 al 86.[3]: Del libro: «Introducción a la Administración de Organizaciones», de Rafael de Zuani Elio, Editorial Maktub, 2003, Págs. 309 al 318.

- Verticales: Presentan las unidades ramificadas de arriba abajo a partir del titular, en la parte superior, y desagregan los diferentes niveles jerárquicos en forma escalonada. Son los de uso más generalizado en la administración, por lo cual, los manuales de organización recomiendan su empleo [2].

Suscribirse a:

Entradas (Atom)